分かりづらい資本準備金の存在意義

資本金と資本剰余金が区分される理由は明確

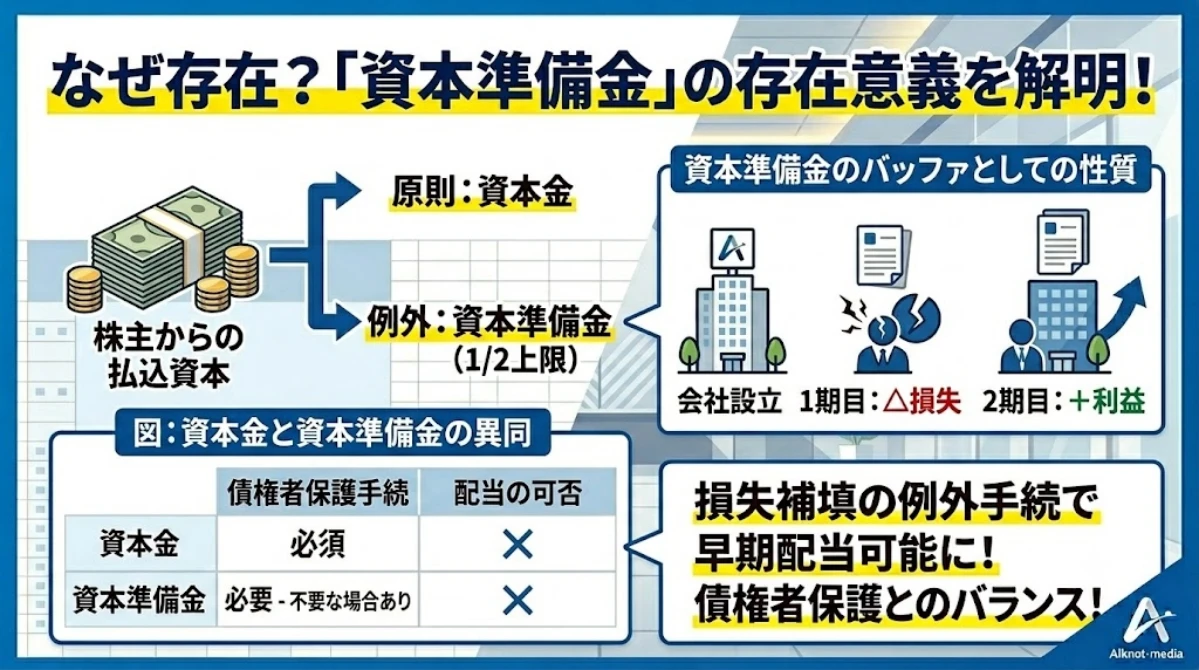

株主からの払込資本は、原則として資本金を構成し、資本金は法務局に登記されて公表されます。

利害関係者は、払い込まれた資本金が事業に活用されていることを前提に取引を行うため、資本金は債権者に対する引当という性質を持ち、配当による株主への払戻ができません。

しかし、債権者の了承が得られた場合にまで配当を制限するのは妥当ではありませんので、債権者保護手続を経て資本金を資本剰余金に組み替えれば、資本剰余金は配当を実施することができます。資本金と資本剰余金という二つの区分が必要とされる理由は明白であり、分かりづらいことはありません。

対して、両者の中間的存在である資本準備金の存在意義は、非常に分かりづらくなっております。なぜ、資本準備金が必要なのか、その理由を考察したいと思います。

資本金と資本準備金の異同

| 債権者保護手続 | 配当の可否 | |

|---|---|---|

| 資本金 | 必須 | × |

| 資本準備金 | 必要 – 不要な場合あり | × |

| 資本剰余金 | 〇 |

資本準備金を分配可能な資本剰余金に組み入れようとすると、債権者保護手続により債権者の了承を得なければならない点は基本的に資本金と共通しておりますが、例外的に債権者保護手続が不要な場合がある点が異なります。

資本準備金を資本剰余金に組み入れるあたり下記の要件を全て充足すれば債権者保護手続が不要

- 定時株主総会で資本金準備金の減少を決議する場合

- 資本準備金の減少額が当該決議日における欠損の額を超えない場合

上記の要件を充足すると、債権者保護手続が不要となります。

払込資本の資本準備金への計上

払込資本のうち2分の1を超えない額を資本金に計上しないことができ、計上しない部分は資本準備金になります。

資本準備金はバッファとしての性質を持つ

資本準備金の性質

資本準備金は、欠損が生じた場合に限り債権者の了承なく資本剰余金への組入れが可能となっており、中間的な存在であることが分かります。

その意義を確認するため、具体例を考えてみます。

資本準備金を計上する効果を具体例で考える

(例)A社設立にあたり1,000の払込がなされ全額を資本金とした。

- 1期目は△500の損失を計上

- 2期目は+400の利益を計上

1期目と2期目を通算すると△100の損失が生じており、利益剰余金が△100になります。分配可能額がなく配当を実施することはできません。

(例)A社設立にあたり1,000の払込がなされ、500を資本金、残額を資本準備金とした。

- 1期目は△500の損失を計上

- 2期目は+400の利益を計上

1期目に△500の損失が生じた際、債権者保護手続を経ることなく資本準備金を資本剰余金に組み入れることができます。2期目に+400の利益が生じれば、利益剰余金は△100、資本剰余金は+500となり、400(△100+500=400)の分配可能額が生じます。

このように、資本準備金の金額の範囲内であれば損失が吸収され、早い段階で株主への配当が実施できることが分かります。資本準備金は、資本金よりも分配するための手続が一部緩和されており、損失に対するバッファとして機能します。

資本準備金への計上は何故1/2が上限なのか?

具体例で述べたように、資本準備金への計上額が大きくなると、株主には有利になり、債権者にとっては不利になります。

資本準備金への計上を認める趣旨は株主への配慮であると言え、過度に認めると債権者を害することになるため、資本準備金の計上は1/2に制限されていると考えられます。

株主総会の決議が求められる理由

資本金や資本準備金の減少には、債権者保護手続だけではなく株主総会の決議も要求されております。

資本金や資本準備金の多寡は、企業の事業活動の規模に影響するため株主総会の決議を求めているという説明もなされますが、所有と経営の分離を前提とする株式会社においては、株主総会の決議を求める合理的な根拠にはならないようにも感じられます。

配当は、実施時期によって将来、現在、過去の株主間の公平性を害する場合も考えられるため、時系列における株主間の平等を図るため株主総会の決議を要求しているのだと考えられます。