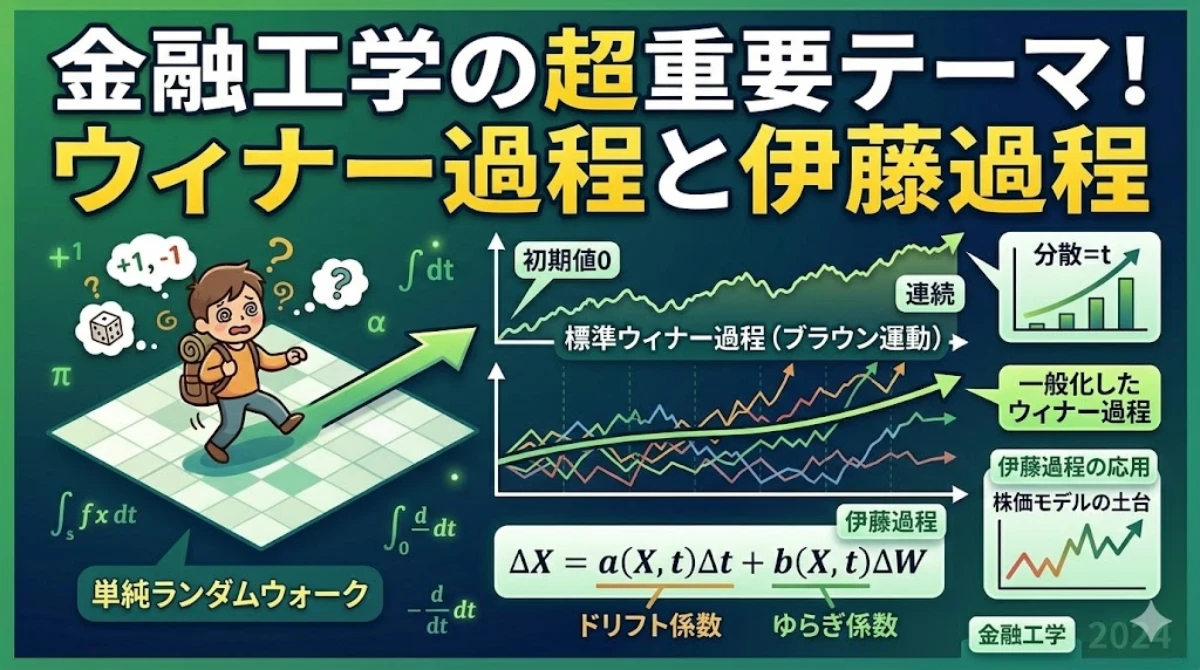

ランダムウォークからウィナー過程(ブラウン運動)を導く

ランダムウォークの極限を取る

単純ランダムウォークを下記の記事で紹介しております。

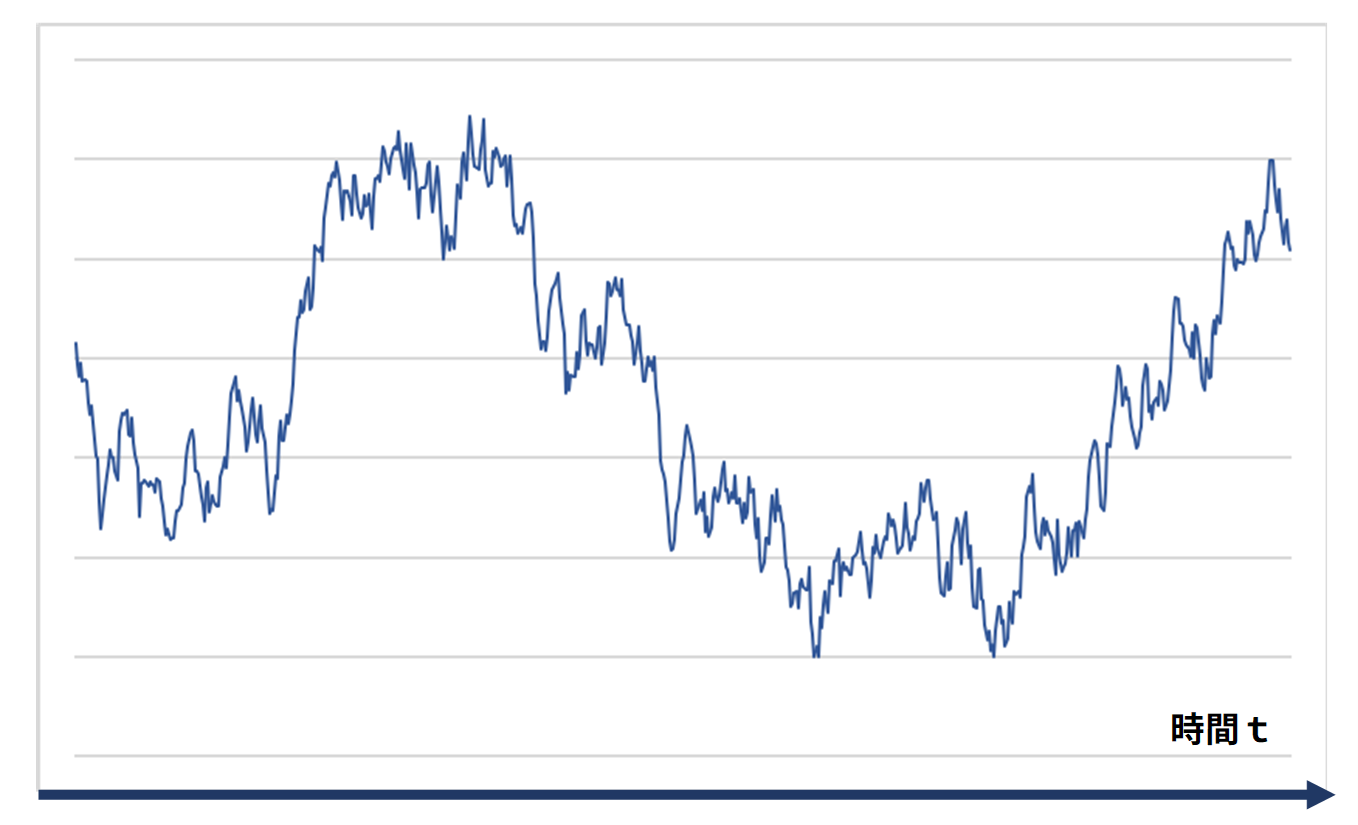

株価の動きを擬制するのにランダムウォークの考え方が使われているということでした。しかし、ランダムウォークは飛び飛びの離散的な動きです。そこで、ランダムウォークのグラフ横軸の幅$\Delta t$を$0$に近づけます。

すると連続的な時系列へと変化します。このようにランダムウォークの極限を取り、連続的な動きにしたものをウィナー過程と呼んでいます。ウィナー過程は、物理学のブラウン運動からきているためブラウン運動ともいいます。

ウィナー過程の特徴と標準ウィナー過程

次のような条件を満たす時、ランダムウォークはウィナー過程と呼ばれます。なお、始点がゼロでないウィナー過程も想定されますが、複雑化を避けるため始点はゼロとします。

ウィナー過程$W_t$の特徴

- $W_0=0$(始点は$0$)

- $W_t$は連続

- 区間が重ならない増分(変化分)は独立

- 時系列の変化量$\Delta W$は平均$μt$、分散$\sigma^2 t$の正規分布に従う。

さらに、平均$μ=0$、$\sigma^2=1$のウィナー過程を、標準ウィナー過程と呼びます。

つまり、標準ウィナー過程の変化量$\Delta W$は正規分布$N(0,t)$に従います。

変化量$\Delta W$が正規分布に従うのは中心極限定理に基づくものです。

中心極限定理とは

- どのような確率分布であっても、繰り返しの測定の和は、試行回数が多くなれば徐々に正規分布に近くなる

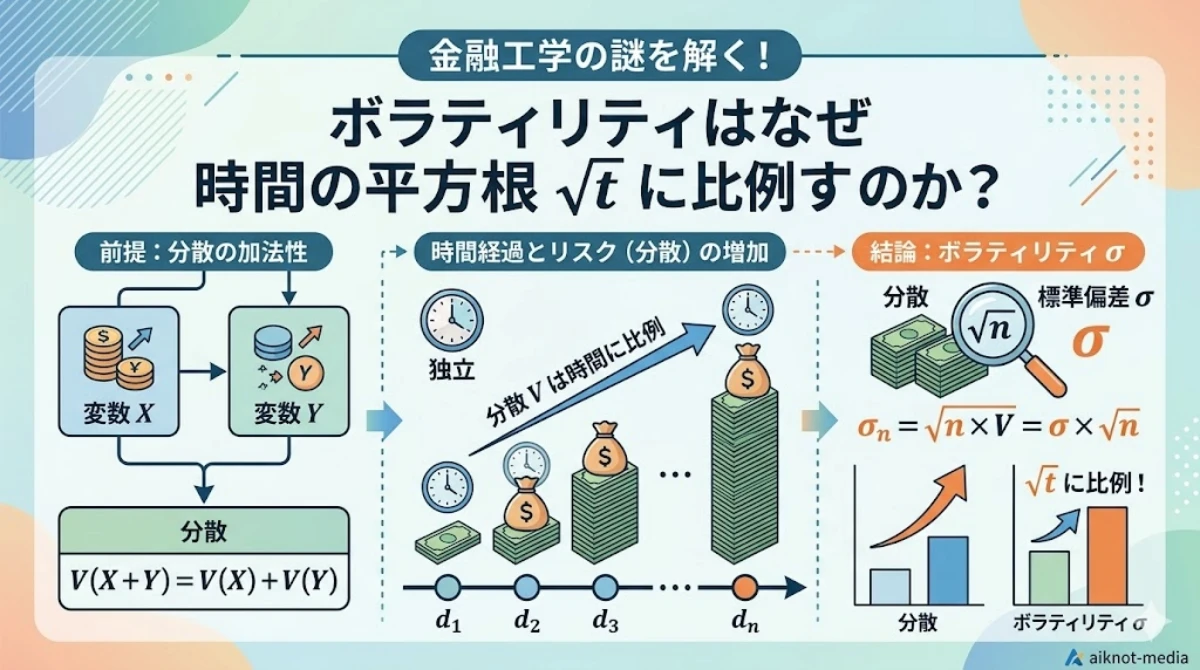

分散が$\sigma^2 t$(つまり標準偏差が$\sigma \sqrt{t}$)になる理由については下記の記事をご参照ください。

一般化したウィナー過程

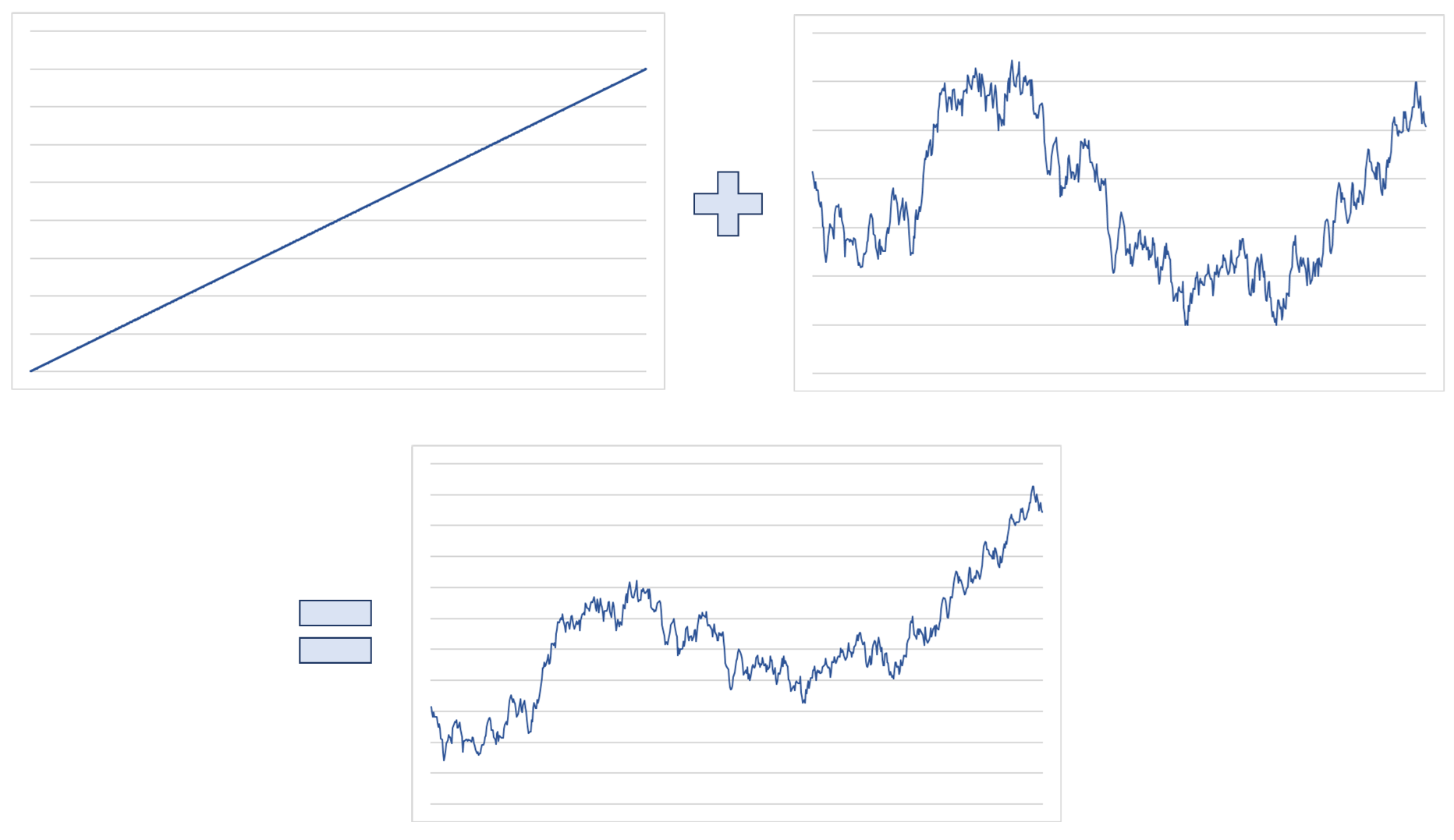

ランダムウォークは、短期的には予測不可能な動きをしながらも、長期的には一定方向性を持って動いている特徴があり、このような特徴が株価の動きの特徴と一致するため、株価モデルの構築に適しているということでした。

そこで、傾きを持つ2次関数とウィナー過程の複合を考えてみます。

株価の動きは長期的な方向性がより重要で、ランダムな動きは短期的には一定の意味がありますが長期的にはさほど重要ではありません。そのため、両者を分離して検討できる必要があり、2つのグラフの複合として考えている訳です。

2つのグラフの複合で作られた上図下のグラフに相当する時系列を$X(t)$とし、数式で表せないか考えてみます。

\[X(t)=a・t+b・W(t)\]

左側の項$a・t$が上図左上のグラフを表現しています。横軸の時間$t$に定数$a$を乗じたもので難しいところはありません。

右側の項$b・W(t)$が上図右上のグラフを表現しています。定数$b$をウィナー過程$W(t)$に乗じる形になっており、$b$が細かいブレの幅を決定する係数になっています。ウィナー過程$W(t)$は連続型確率過程で変化量の総和により導かれるため、$X(t)$の変化量$\Delta X$を考えます。

$X(t)$の変化量$\Delta X$は次の通りです。

\[\Delta X=a・\Delta t+b・\Delta W=a・\Delta t+b・\epsilon ・\sqrt{\Delta t}\]

このような時系列$X(t)$を、「一般化したウィナー過程」と呼びます。「一般化したウィナー過程」は、「算術ブラウン運動」。「対数ウィナー過程」とも呼ばれます。

- $a$は定数で傾きを与える(ドリフト係数)

- $b$は定数でブレの大きさを与える(ゆらぎ係数)

- $t$は時間

- $\epsilon$は正規分布に従う無作為標本

- $W_t$はウィナー過程

$b・\epsilon ・\sqrt{\Delta t}$の項について補足いたします。

単純ランダムウォークでは、$+1$を取る確率$p=0.7$、$-1$を取る確率$q=0.3$と仮定しましたが、ランダムな動きを表現するためには、このような一種の乱数が必要となりますが、上の式では$\epsilon$がそれに該当します。

$b$がブレの幅を決定している訳ですが、$\sqrt{\Delta t}$に応じて増加します。この理由について、下記の記事をご覧ください。

「一般化したウィナー過程」から「伊藤過程」を導く

定数を関数に一般化する

\[\Delta X=a・\Delta t+b・\Delta W\]

ここで、定数$a$はドリフト係数、定数$b$はゆらぎ係数でしたが、それぞれを定数ではなく時系列$X(t)$と時間$t$で決まる関数と考えます。

$a→a(X,t)$

$b→b(X,t)$

すると次の式を得ることができます。

\[\Delta X=a(X,t)・\Delta t+b(X,t)・\Delta W\]

$\Delta t→0$の時、

\[dX=a(X,t)・dt+b(X,t)・dW\]

これが「伊藤過程」です。