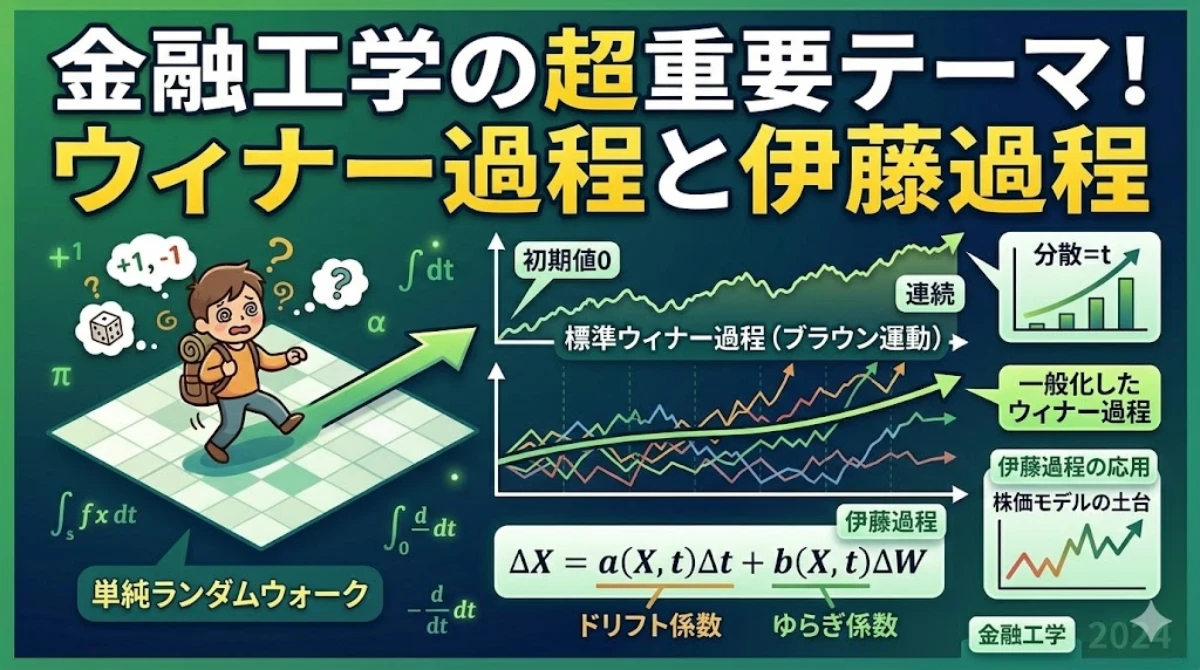

必要な前提知識

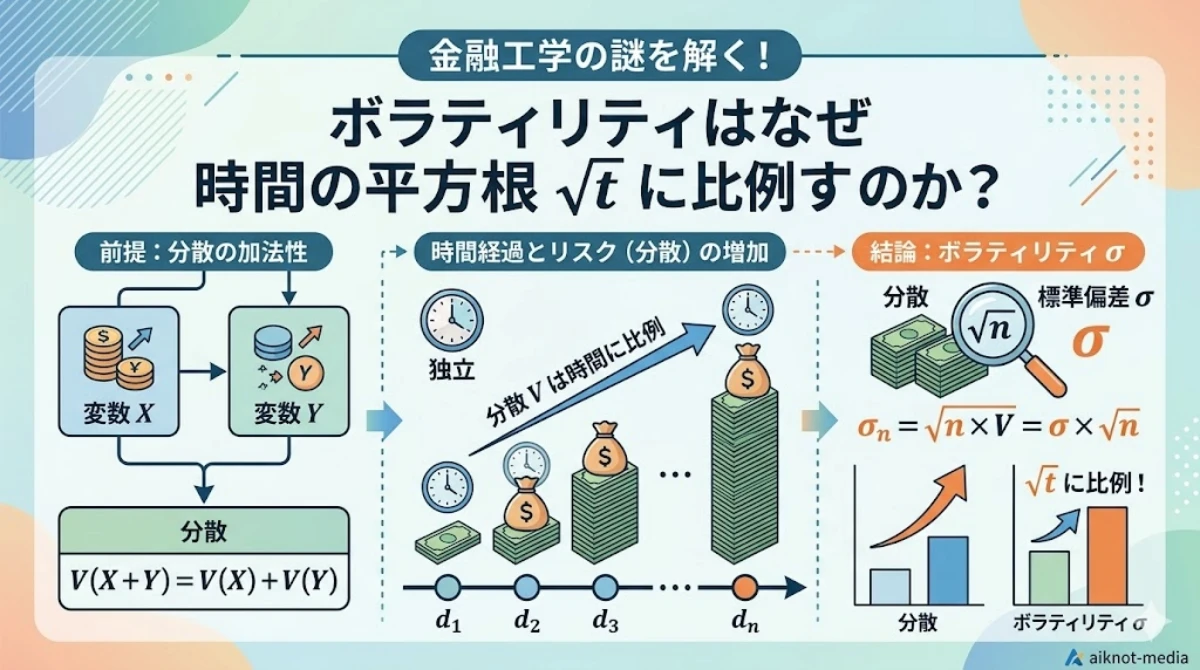

分散の性質

$V(X+Y)=V(X)+V(Y)$となるかを考えてみます。

\[V(X+Y)=E(\{(X+Y)-(μx+μy)\}^2) …(1)\]

- E(X)=μx …確率変数Xの平均値

- E(Y)=μy …確率変数Yの平均値

- X,Yは共に独立した確率変数

- Vは分散

- Eは期待値

分散は、確率変数と平均の差の2乗であるため、(1)の式となります。これを展開していきます。

$=E(\{(X-μx)+(Y-μy)\}^2)$

$=E((X-μx)^2)+2E((X-μx)(Y-μy))+E((Y-μy)^2)$

分散の定義より$E((X-μx)^2)=V(X)、E((Y-μy)^2)=V(Y)$なので、

$=V(X)+V(Y)+2E((X-μx)(Y-μy))$

$=V(X)+V(Y)+2E(XY-Xμy-Yμx+μxμy)$

$=V(X)+V(Y)+2(E(XY)-μyE(X)-μxE(Y)μx+μxμy)$

確率変数の期待値は平均値に等しいので、$E(X)=μx、E(Y)=μy$とおき、

$=V(X)+V(Y)+2(E(XY)-μyμx-μxμy+μxμy)$

$=V(X)+V(Y)+2(E(XY)-μxμy)$

$=V(X)+V(Y)+2(E(XY)-E(X)E(Y))$

$E(XY)-E(X)E(Y)$は確率変数が独立(2つの確率変数が無関係に動く)であればゼロになる期待値の性質があるから、

$=V(X)+V(Y)+2\times0$

$=V(X)+V(Y)$

$V(X+Y)=V(X)+V(Y)$となることが分かりました。$ …(2)$

ボラティリティの時間経過による変動

分散の総和を考える

\[V(Sn)=V(X1+X2+X3+X4…Xn)\]

- V(Sn)は分散の総和

- σは標準偏差(ボラティリティ)

(2)より、

$V(Sn)=V(X1+X2+X3+X4…Xn)=V(X1)+V(X2)+V(X3)+V(X4)…V(Xn)$

各分散が同一という前提を置くと、

$V(Sn)=V(X1)+V(X2)+V(X3)+V(X4)…V(Xn)=nV(X)$

標準偏差は分散の平方根をとったものなので、平方根を取ってσを求める。

$σ(Sn)=\sqrt{nV(X)}$

$=σ\times\sqrt{n}$

金融工学の一般的な表記にすると、

$σ(Rt)=σ\times\sqrt{t}$

この式は感覚とも一致します。短期間で株価が大きく変動することは多くありませんが、長い期間で考えられば大きな変動も珍しくありません。

具体的な使用方法

ボラティリティは、一般に「株価の変動率の標準偏差の年率」とされておりますので、月次の株価データから標準偏差を計算した場合、$\sqrt{12}$を掛けてボラティリティを算出します。