法人税法– category –

-

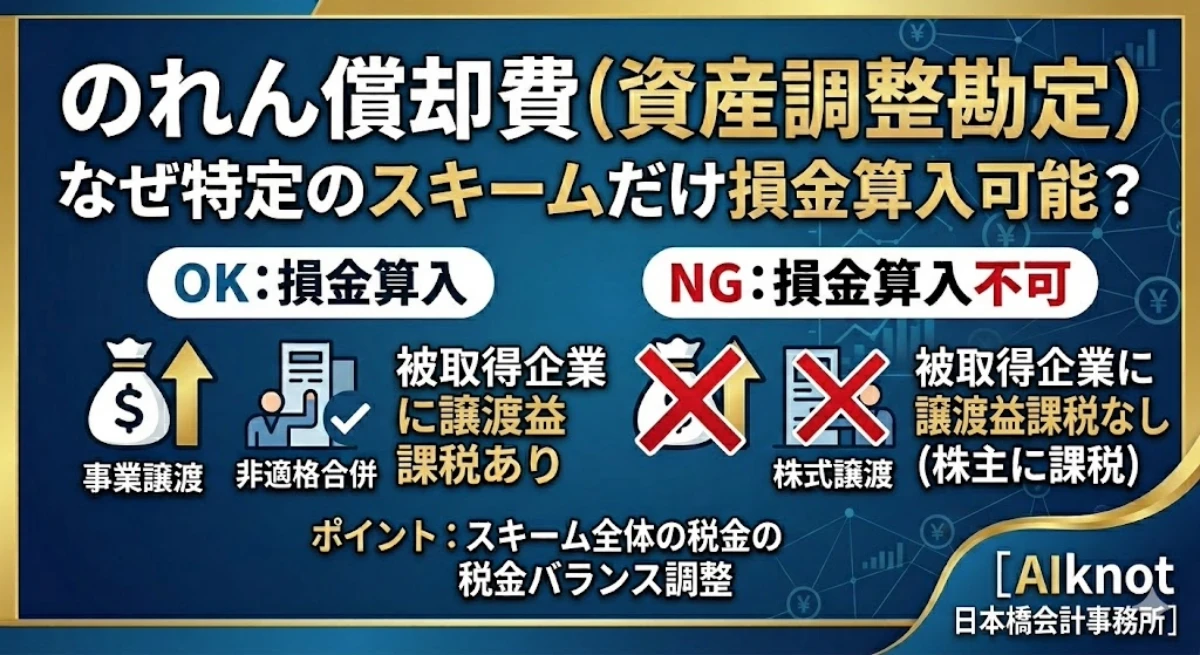

のれん償却費(≒資産調整勘定)はなぜ特定のスキームだけ損金算入可能なのか?

のれん認識・測定値の意義 のれん償却費は、発生した取引の形態により損金算入の可否が変化します。その理由は非常に難解であるため解説を用意いたしました。 のれんの認識・測定の会計処理は一般的な売買取引との整合性が考慮されている のれんは、パーチ... -

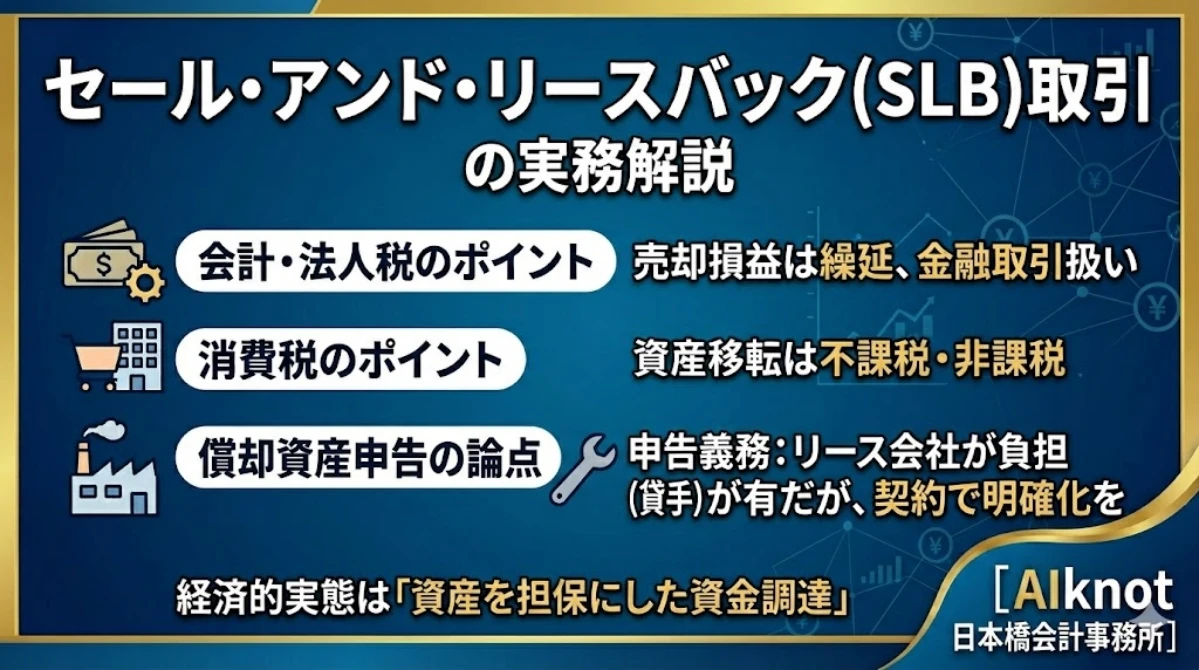

セールアンドリースバックの各税制と償却資産税

セールアンドリースバックとは セールアンドリースバック取引に係る会計処理の意義 図:セールアンドリースバック取引の全体像 セールアンドリースバック取引とは、資産を売却して直ちにリースする取引です。古くは益出しによる会計操作として利用されまし... -

収益認識基準で中小企業の工事進行基準はどうなる?

上場企業や大会社には収益認識基準が強制適用 「工事契約に関する会計基準」と適用指針が廃止されますが、収益認識基準に工事進行基準と類似の規定があるため、上場企業等にはそこまで大きな影響はないと思われます。全く同じではありませんので、収益認識...