事業運営を行っていると、経営成績の悪化により事業の継続が困難になる場合があります。その時、重要な選択肢となるのが民事再生手続です。申立てが認められるための要件、費用等の概要をまとめました。

民事再生法の目的

条文上の明文規定

民事再生法の目的は、経済的に窮地にある債務者について、その債権者の多数の同意を得、かつ裁判所の認可を受けた再生計画を定めることにより、当該債務者の事業の再生を図ることを目的とする(民事再生法第1条)、とされています。

再生型手続の普及

過去においては、会社の業績が立ちいかなくなった場合の手続きと言えば清算型手続に分類される破産手続でした。しかし、財政状態が悪化した理由如何によっては、事業を継続した方が債権者に多く返済できる場合があります。事業を継続できれば従業員、取引先を初めとするステークホルダーにとってもメリットがあります。

そのような場合について破産手続を実施することは合理性に欠けるため、事業を継続しながら再生を目指す、再生型の手続きが普及してきました。

事業が継続できなくなる要因

返済不能による期限の利益の喪失

資金繰りが悪化してくると、債務の支払いが困難となってきます。返済計画を修正することで返済が見込める場合、金融機関は返済の一時停止、返済期間の延長等に応じてくれることがほとんどです。

それでも返済が滞る場合、返済期日までにお金を返済すればよいという「期限の利益」を喪失する条項が金消費貸借契約書に定められていることが一般的ですので、金融機関は借入金の一括弁済を求めてきます。

相殺権の行使

期限の利益を喪失したことにより、金融機関の借入金は直ちに返済しなくてはならない状態になるため、金融機関は、会社に対し債権(貸付金)と債務(預金)の双方を有していることになります。

相殺権とは、双方の債務が弁済期にあるときに、その対当額を消滅させることで債務を免れる機能であり(民法505条1項本文)、金融機関は銀行口座に預け入れた預金と借入金の相殺手続きを行います。

預金残高が急激に減少し、銀行口座の使用も不可能となるため、事業の継続が困難となります。金融機関には決算書を提出しているため、勘定内訳明細書の記載に基づいて預金口座の差押えも実施されます。このような流れで、事業継続が困難になるのが一般的です。

相殺権を行使されると民事再生の申立は厳しくなる

相殺権には、担保的機能が認められていることは重要です。商慣習として、債権の回収を確実にするため、債務の弁済を留保しておくようなことは広く行われていました。このような経済的実態に配慮して、相殺権には担保としての機能が認められているのです。

よって、法的整理においては、債務者の財産は債権者に平等に分配されるのが原則ですが、相殺権の行使により回収された財産においては、このような原則の適用を受けません。

つまり、金融機関の立場からすれば、預金を差し押さえても再生手続が開始されれば裁判所の命令により強制執行は停止され、差し押さえた預金残高は債権者に平等に分配されてしまいますが、相殺権の行使により預金を拘束した場合には、優先して回収することが認められているのです。

これが、金融機関が融資をした際に、自社の口座を使用するように強く求める理由です。自社の口座に預金残高があれば、いざという時に相殺権の行使が可能なのです。他行の口座だと、差し押さえることしかできません。

会社の立場からすれば、相殺権の行使により再生債権者としての性質しかない金融機関に財産をもっていかれてしまうと、後に述べる共益債権や一般優先債権の支払い原資の確保が困難となり、再生手続の申立に支障が出ることになります。

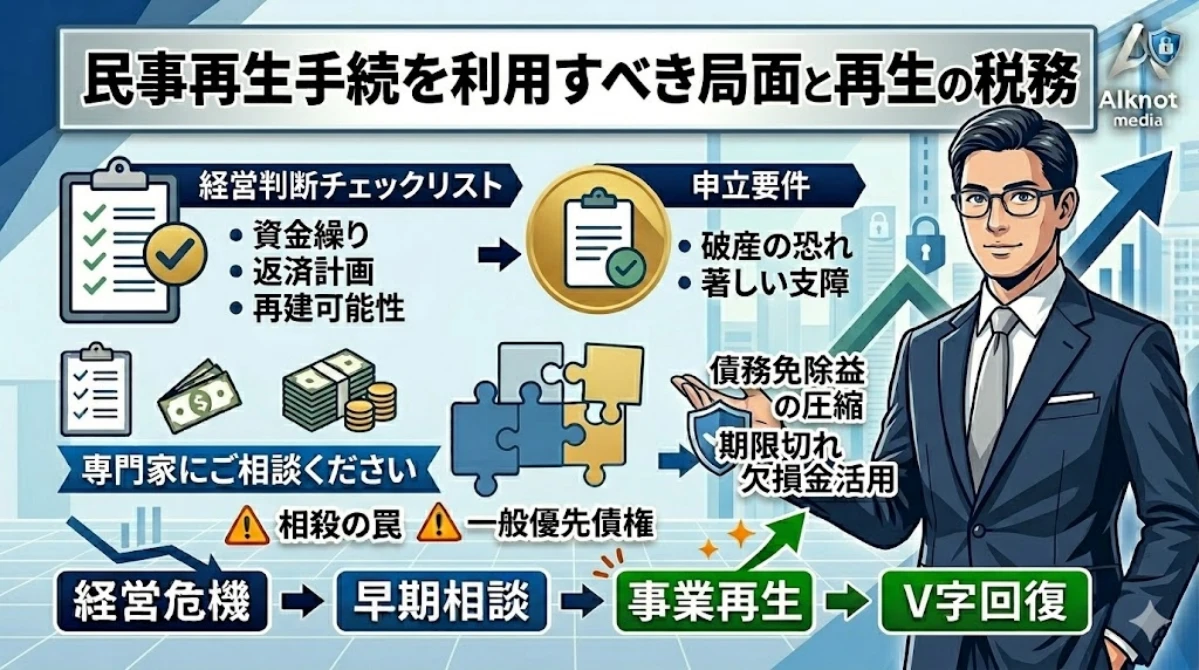

民事再生手続申立の際に検討すべきこと

申立の要件① – 破産の原因たる事実の生じるおそれがあるとき

2つの申立要件のいずれかに該当すれば申立てが可能とされています。

「破産の原因たる事実」とは、支払不能、支払停止、債務超過のいずかに該当することです。「破産の原因たる事実」が生じる「おそれ」があれば要件を充足します。

元々は、「破産の原因たる事実」がなくては申立ができなかったようですが、破産原因が存在している状態では、既に財政状態が悪化しすぎていて再建が現実的ではなくなってしまうため、その見込みさえ生じていれば申立が認められるようになったと考えられます。

申立の要件② – 事業の継続に著しい支障を来すことなく弁済期にある債務を弁済することができないとき

債務者の財産をもって、事業に支障なく弁済期にある債務を弁済することができない状況をいいます。

単なるキャッシュの不足では足りず、弁済は可能であっても、そのためには事業継続にあたってコアとなる資産を売却しなくてはならない、又は高利の資金調達に頼らなければならないような状況であると考えられます。

手続きの費用を捻出できるか

裁判所への予納金、及び弁護士費用が大きなものとなります。債務の金額にもよりますが、1,000万を超えてくることが多く、ある程度の資金が残っていないと民事再生法の適用を検討できないことが分かります。

疎明資料を適切に作成できるか

申立てに当たっては、債権者一覧表や、資金繰表、業績見通しの資料を作成し、事業が再生できる見込みであること、民事再生手続により債権者に一定の配当ができることを説明しなくてはなりません。

清算価値保障原則充足の困難性

清算価値保障原則とは

民事再生計画において、すべての債権者に対し破産手続による配当率を上回る配当を求める原則です。

すなわち、破産手続により財産を清算した場合より低い金額の配当しかできないのであれば、再生債権者の一般の利益に反するから、再生計画が認可できないことになります。再生計画の認可が見込めないのであれば、申立しても民事再生が開始されないことになってしまいます。

再生債権者への配当原資の確保

①共益債権:再生手続の「開始後」に発生した債権者共通の利益のために生じたもの。

②一般優先債権:先取特権その他の一般の優先権がある債権であり、未払賃金、公租公課が該当し、申立前に発生したものでも再生手続きの影響を受けない。

③再生債権:再生手続の「開始前」の原因に発生した債権で①②以外のものをいいます。再生債権が再生計画に基づく債務カットの対象となります。

清算価値保障原則を充足するためには、全ての債権者に対し破産手続を上回る配当が必要になりますので、共益債権と一般優先債権を弁済した後、再生債権者に一定以上の配当を実施できる必要があります。つまり、民事再生手続は、ある程度の資金が残っていないと申立は難しいのです。

共益債権・一般優先債権への返済原資がないとどうなるのか

資産が差し押さえられてしまえば事業の継続はできませんので、強制執行等の包括的禁止命令を申立し、裁判所に命令を出してもらうことができます。

しかし、「すべての再生債権者に対し、再生債務者の財産に対する再生債権に基づく強制執行等及び再生債権に基づく外国租税滞納処分の禁止を命ずることができる(民事再生法第27条1項)。」とされており、禁止命令の対象は「再生債権者」に限定されております。

従って、一般優先債権の弁済ができない場合、民事再生手続中であっても容赦なく資産の差押えが実施されます。代表的なものが公租公課を債権とする課税庁による差押えです。

第三債務者への差押え

再生債務者に対して債務を負っている者に対しても差押えが実施されます。すなわち、再生債務者のお客さんに対して通知が行き、再生債務者に対して引き渡そうとしている資産を差し押さえる訳です。事業価値が毀損されることは想像に難くありません。事業再生の継続は困難となるでしょう。

民事再生手続における会計・税務の重要性

民事再生手続に係る疎明は会計帳簿に依拠して実施される

今までに述べたように、民事再生手続きの流れを俯瞰すると、会計処理、税務に関する重要性がよく分かると思います。

まず、民事再生手続の申立に際し、申立の要件に合致するかは基本的に会計帳簿に依拠して判断されます。よって、会計帳簿の整理状況、説明の巧拙によって認可されるかが左右されます。

一般優先債権の適切な把握が大切

未納の税金、社会保険料等の公租公課、及び未払の賃金、給与を適切に算出、把握することが大切となります。

再生手続における税務は特殊な側面もあり、民事再生手続への対応に慣れた会計士に依頼することが重要であると言えるでしょう。

民事再生手続における特殊な税制

基本的な考え方

税務の純粋な理論上、会社の創業から閉鎖までの通算した益金と損金の差額たる所得に対して課税されるべきです。益金が損金を超過した場合にしか担税力は生じず、それが完全に確定するには、会社の事業活動の終了を待つ必要があるからです。しかし、例えば、会社の閉鎖まで課税を待つという仕組みにしてしまうと、課税のタイミングが遅くなりすぎるなどの問題が生じるので、会計期間を区切る制度が設けられています。

純粋な理論上では、課税は所得に対して生じる以上、税金を納付できないというのはありえないのですが、実際には欠損金の控除可能期間、繰戻還付の制限、交際費の一定金額以上の損金不算入等、様々な制度が組み込まれている関係上、税金を納付できないということがあり得ます。

再生手続において、税金が納付できないために事業の再生を阻害してしまうようでは、民事再生法の趣旨が達成できませんので、再生手続の中では純理論上の課税に近い考え方が採用され、特殊な税制が導入されています。

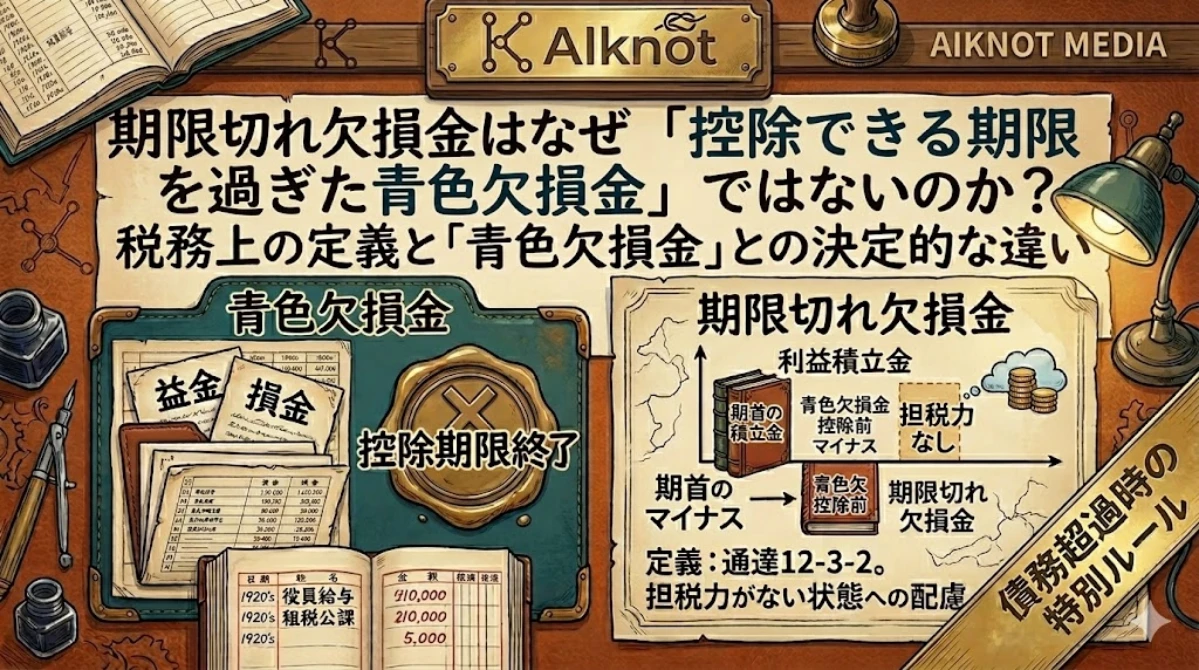

期限切れ決算金の利用

欠損金は10年間の繰越が認められますが、期限を超過すると期限切れとなり使用不可となってしまいます。民事再生手続においては、例外的に期限切れの欠損金であっても使用することができます。

このような制度がなければ、例えば10年超に渡って欠損を出し続けていた会社の場合、債務免除益によって生じた課税を支払うことができず、事業の再生が困難になってしまいます。

また、「期限切れ欠損金」は、上記「控除できる期限を過ぎた青色欠損金」以外の欠損も含んでいる特徴があります。

欠損金の100%控除

大法人(資本金の額が5億円以上の法人等)は、繰越欠損金による所得控除額に上限がありますが、当該条件を適用することなく100%控除することが可能です。

やはり、あくまでも通算した損金・益金の関係に着目して課税していく、という考え方が見て取れると思います。

「評価損益方式」又は「損金経理方式」により評価損の計上が可能

資産に含み損が生じていた場合等に、税務上評価損を計上して課税所得を減少させることができます。売却による実現を待たなくてよいという点で、破産手続きとは異なると言えます。

売却を待たずに含み損の損金認識が可能であれば、債務免除益を吸収することも可能となり、税制が再生手続を阻害しないようになるのです。

実在性のない資産の取扱い

再生手続きにおいては、根拠不明の資産が存在することは珍しくありません。このような原因が存在するからこそ、再生手続に至るのです。その多くは、調査しても計上根拠が判明することはありません。

調査しても献上根拠が判明しなかった場合、実在性のない資産の帳簿価額に相当する金額を過去の事業年度から繰り越されたものとして処理することにより、利益積立金のマイナス(=特例欠損金)として取り扱われます。

すなわち、欠損金として処理することで課税を減少させることができるのです。

消費税については留意が必要

何らかの要因により「実在性のない資産」が生じ、計上根拠が不明であったとしても、法人税法上の特例欠損金として取り扱うことができるのみで、消費税法上の課税仕入とすることはできない点に留意が必要です。

つまり、売上高の反対給付として得た資産が「実在性のない資産」となっていた場合、法人税は生じませんが、消費税は納付義務が生じ一般優先債権となるのです。

再生手続を利用すべき局面

再生手続においてはタックスプランニングが重要

税制の詳細な知識については、会計士・税理士でなくては期待できません。民事再生手続を検討するに当たっては、弁護士だけではなく、会計、税務の専門家に相談することが大切だと思います。

民事再生手続では大幅な債務のカットが可能

会計帳簿を整理した上で民事再生手続の申立、再生計画の認可が十分に見込めるのであれば、申立は有力な選択肢になり再生手続を利用すべき局面にあると言えます。会社の事業活動が継続でき、雇用が守れ、破産よりも債権者へより多く弁済することが可能です。

経営陣の続投も可能

民事再生手続は、DIP型の手続であり、経営陣の続投を前提としております。株主も原則的にはそのままです。

勿論、債権者の同意を取りながら手続を進めることになりますし、誰も何の責任も取らない形で債務のカットだけを裁判所が認めることはありません。何らかの形で再生手続に至った現行体制からの変革を示す必要はあります。

ただ、裁判所、金融機関共に、事業の継続による雇用の維持という点は非常に重視してくださることが一般的であり、事業を継続した上で精一杯の弁済をする形で妥結できることが多いように感じられます。

民事再生手続は早く検討することが大切

最も多いのは、民事再生手続の検討が遅すぎるがために再生の機会を逃してしまうパターンです。繰り返し述べたように、民事再生手続は、ある程度の財産が残っていないと難しいのは事実です。

倒産法の適用というと拒否反応を示してしまい、せっかくの再生の機会を逃してしまう前に、最悪の事態の想定として、事前に専門家に相談することが大切といえるでしょう。