事前確定届出給与は何故損金算入のハードルが高いのか?

不当な利益調整の動機

会社の利益と役員報酬が同一の人物に帰属するのであれば、その内訳を恣意的に調整して課税を回避しようとする動機付けが働きます。

そのため、法人税法は特定のパターンのみ役員報酬の損金算入を認めることで、利益の調整を防止しています。

損金算入が認められる役員報酬

- 定期同額給与

- 事前確定届出給与

- 業績連動給与

詳細は下記の記事をご参照ください。

事前確定届出給与は特に損金算入の要件が厳しい

事前確定届出給与は事前に届出した通りの金額、日時に支給しないと原則として損金算入が認められず、定期同額給与と比較しても特に厳しい取り扱いになっております。

損金算入できるパターンとできないパターンの解説

複数回支給する届出をして一方は届出通りに支給しなかった場合

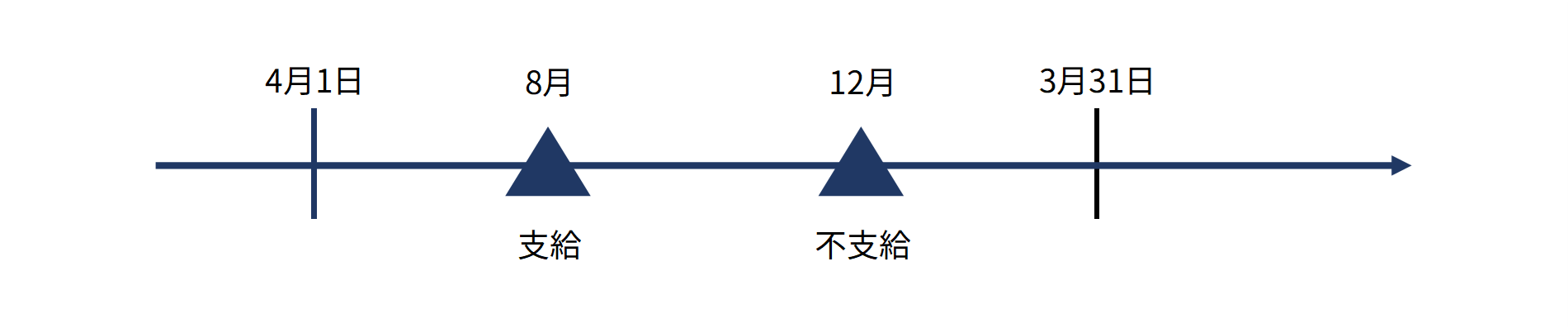

年度を跨がない場合

(例)3月決算で役員の職務執行期間が6月21日から翌6月20日まで、8月と12月にそれぞれ50万円支給する事前確定届出給与の届出をしたが、12月に関しては支給しなかった。

上記の例では、全額100万円が損金不算入となります。これは、事前の届出通りに支給したかは職務執行期間全体で判断されるためです。

当該事前の定めの変更に係る規定が別に定められていることに照らすと、当該役員給与は、当該届出に係る事前の定めにおいて複数回にわたる支給をする旨定められた場合であっても、各所定の時期を通じ当該役員の職務の執行の対価として一体的に定められたものであると解される。そうすると、事前確定届出給与に該当するとして所轄税務署長に対してされた届出に係る事前の定めにおいて複数の所定の時期及び確定額が定められていた場合には、それに対応する全ての支給が当該届出に係る事前の定めのとおりにされたものであるときに限り、当該役員給与の支給は当該事前の定めのとおりそれに基づいてされたこととなるのであって、それらの支給中に1回でも事前の定めのとおりにされたものでないものがあるときには、当該役員給与の支給が全体として事前の定めに基づくものではなかったこととなるというべきである。

東京地方裁判所 平成26年7月18日判決より抜粋

判例は事前の届出を超える支給をしてしまったものですが、届出通りに支給した給与も含め全額が損金不算入と判示されました。そのため、職務執行期間全体を一体として判断する必要があり、かつ超過額のみを否認するという方法も採用できないと考えられます。

年度を跨ぐ場合

(例)3月決算で役員の職務執行期間が6月21日から翌6月20日まで、8月と翌5月にそれぞれ50万円支給する事前確定届出給与の届出をしたが、翌5月に関しては支給しなかった。

上記の例では、8月支給の50万円は損金算入が可能です。これは、事業年度毎に確定申告を行うため、翌事業年度の支給・不支給が前事業年度の損金算入の可否に影響するとなると、期限内の申告が現実的ではなくなってしまうためだと考えられます。

ただし、ご質問のように、3月決算法人が当該事業年度(X+1年3月期)中は定めどおりに支給したものの、翌事業年度(X+2年3月期)において定めどおりに支給しなかった場合は、その支給しなかったことにより直前の事業年度(X+1年3月期)の課税所得に影響を与えるようなものではないことから、翌事業年度(X+2年3月期)に支給した給与の額のみについて損金不算入と取り扱っても差し支えないものと考えられます。

国税庁 質疑応答事例 定めどおりに支給されたかどうかの判定(事前確定届出給与)より抜粋

複数人に支給する届出を行い特定の人物のみに支給した場合

(例)3月決算で役員の職務執行期間が6月21日から翌6月20日まで、役員A、役員B、役員Cの3人にそれぞれ50万円支給する事前確定届出給与の届出をしたが、役員Cのみ支給しなかった。

上記の例では、役員A、役員Bに支給した合計100万円について損金算入されます。役員Cについては、そもそも費用計上されないため損金不算入にする余地もありません。これは、事前確定届出給与の届出は役員毎に行うため、届出通りに支給されたかは、各人毎に判断すべきと考えられるためです。

事前確定届出給与で利益調整が可能と言われる理由

事前確定届出給与は支給しなかった場合のペナルティがない

事前確定届出給与は、事前に届出た通りに支給しなければ支給した全額の損金算入が認められないため、一見利益調整を防止しているように見受けられます。

しかし、事前確定届出給与を支給しなかった場合には、事前の届出と実際の支給が相違してはいますが、そもそも費用計上された役員給与がないため、損金不算入にする余地がありません。

そのため、事前確定届出給与の届出を出しておき、事前確定届出給与の支給・不支給をコントロールすることで利益調整ができるのではないかと言われております。各人毎に判定されるため、役員全員分の届出を出しておき、支給する役員の人数を調整する手法も想定されます。

不支給時の手続とリスク

原則として支給日の到来により課税が生じる

役員給与の支給には、会社法により株主総会の決議が必要とされておりますので、原則として株主総会により役員給与の支給を決議し、事前確定届出給与の届出を出していることになります。

その後、実際に事前確定届出給与を支給しなかったとしても、該当役員に役員給与を受領する権利は発生しているため、役員給与の発生と債務の免除が擬制されることになります。

役員給与は事前の届出通りに支給されていないため損金にならず、債務免除益は益金を構成し、さらに該当役員の給与所得も発生しますので、税負担が非常に大きくなってしまいます。一度発生した役員給与の債務免除益を回避する方法は極めて限定的です(法人税基本通達4-2-3)。

| 借方勘定科目 | 借方金額 | 貸方勘定科目 | 貸方金額 |

|---|---|---|---|

| 役員報酬 | 500,000円 | 未払費用 | 500,000円 |

| 未払費用 | 500,000円 | 債務免除益 | 500,000円 |

(未払給与を支払わないこととした場合の特例)

法人税基本通達4-2-3より抜粋

法人が未払給与につき取締役会等の決議に基づきその全部又は大部分の金額を支払わないこととした場合において、その支払わないことがいわゆる会社の整理、事業の再建及び業況不振のためのものであり、かつ、その支払われないこととなる金額がその支払を受ける金額に応じて計算されている等一定の基準によって決定されたものであるときは、その支払わないこととなった金額については、その支払わないことが確定した日の属する事業年度の益金の額に算入しないことができるものとする。

支給日の到来日前に辞退が必要

支給日の到来による課税を回避するには、支給日の到来日前に役員給与の受給を辞退するしかありません。所得税法基本通達に基づき、到来日前のの辞退により課税を免れることができます。

給与等の支払を受けるべき者がその給与等の全部又は一部の受領を辞退した場合には、その支給期の到来前に辞退の意思を明示して辞退したものに限り、課税しないものとする。

所得税基本通達28-10

具体的には、該当役員が辞退の意思表示をしたことが分かる書面と、それを受けて不支給にした旨の株主総会議事録の保存が求められます。

想定されるリスク

「事前に確定している」と言えるのか?

事前確定届出給与の損金算入が認められる理由は、「事前に確定している」が故に利益調整に利用できないことにあると言えます。しかし、頻繁に支給・不支給を繰り返しているのであれば、事前に確定している給与とは言えないため、一般的な法解釈に従えば損金算入を認めるべきではないと言えます。

つまり、事前確定届出給与を利益調整に利用していると、支給した際に否認される可能性は高いと考える必要があります。恣意的な調整の意図はなく、業績の悪化等により予定通りに支給できない場合には、随時改定事由として変更手続が可能です。